L’émission des billets de banque: économie politique d’une centralisation

- juin 21, 2022

- par

- Pierre

NUMISMAG a interviewé l’universitaire et chercheur Christian AUBIN sur son ouvrage à paraître. Ce dernier est consacré à « l’émission des billets de banque, économie politique d’une centralisation ». Il sera publié aux presses universitaires de Rennes le 08 septembre 2022. Cet ouvrage n’est pas un ouvrage dédié à la numismatique mais il est selon nous une lecture indispensable à tout billetophile pour sa culture générale concernant le fiduciaire.

En effet, à travers son étude, Christian AUBIN reprend toute l’évolution de l’émission de monnaies fiduciaires à travers de nombreux pays du monde et le passage d’une multitude d’émetteurs à un monopole étatique. Le lecteur découvrira ainsi nombre d’expériences ou de tentatives d’émissions monétaires souvent méconnues ou très peu documentées. C’est donc de ce point de vue une source de connaissance nécessaire à tout collectionneur de billet et un incontournable pour sa bibliothèque, dédiée à sa passion.

NUMISMAG: Christian, quel est votre parcours académique?

Christian AUBIN: Après un cursus universitaire et un doctorat en économie, ma carrière professionnelle s’est déroulée à l’Université de Poitiers. Mes domaines de prédilection ont été l’économie internationale et la politique économique, et plus particulièrement la politique monétaire. Au cours de ces années d’activité, j’ai assuré diverses responsabilités collectives (directeur d’une équipe de recherche et doyen de la faculté de sciences économiques notamment). Aujourd’hui retraité, je conserve le statut de professeur émérite de l’Université de Poitiers.

Christian AUBIN, universitaire et chercheur

NUMISMAG: Pourquoi vous êtes-vous plus particulièrement intéressé à l’émission des billets de banque ?

Christian AUBIN: A l’origine se trouve mon intérêt pour les banques centrales. L’étude de leur comportement avait été le sujet de ma thèse de doctorat et j’avais ensuite réalisé une étude sur l’histoire de ces banques. J’avais alors constaté que le monopole d’émission des billets avait été une étape importante dans cette histoire. Pris par d’autres thématiques de recherche, j’avais laissé ce sujet de côté. Plus récemment, en entendant certaines discussions à propos des expériences de création de nouvelles monnaies, j’ai retrouvé certains éléments des débats historiques sur l’émission des billets de banque et cela m’a donné envie de reprendre le sujet de façon plus approfondie.

NUMISMAG: Quelle définition donnez-vous du billet de banque, par rapport au certificat de dépôt notamment ?

Christian AUBIN: Je définis le billet de banque comme une monnaie fiduciaire, émise par un établissement bancaire, directement utilisable par ses détenteurs sans aucun jeu d’écriture. C’est la définition que je donne dans l’introduction de mon livre en la précisant par quelques commentaires. En particulier, le billet se distingue du certificat de dépôt par le fait que son émission correspond à un engagement consenti dans le cadre d’une opération de crédit.

NUMISMAG: Votre ouvrage met en avant la centralisation de l’émission. Est-ce une évolution universelle et inexorable ?

Christian AUBIN: Pour répondre à votre question il me paraît important de bien préciser la démarche au cœur de ma recherche. Il s’agit d’une démarche positive en ce sens qu’elle cherche à expliquer les évènements tels qu’ils se sont déroulés sans porter d’appréciation sur un éventuel sens de l’histoire. Dans cette perspective, je fais le constat d’une centralisation puisque l’émission de billets de banque après avoir connu des modalités d’organisation diverses selon les lieux et les époques, est aujourd’hui, à de très rares exceptions près, gérée par une banque centrale dans chaque pays. Face à ce constat, mon travail compare la pertinence d’explications alternatives pour rendre compte des mouvements observés au cours de l’histoire.

Sur cette base, je conclus que la centralisation ne peut pas être considérée comme le résultat de facteurs exclusivement techniques tenant à la nature de la monnaie. Les versions d’une explication technique en termes de monopole naturel sont contredites par plusieurs expériences historiques. Les versions se référant à une inefficacité relative des régimes décentralisés se révèlent insuffisantes pour rendre compte de la variété des expériences historiques.

Dans le même temps, l’étude montre qu’une explication purement politique qui ne verrait dans la centralisation que la simple expression du pouvoir régalien est elle aussi insuffisante. Elle ne permet pas d’expliquer pourquoi, le plus souvent, l’Etat n’a pas repris directement à son compte l’émission des billets mais l’a confiée à une institution dotée d’un statut spécifique.

La thèse que je défends est que les différents modes d’organisation de l’émission ont toujours été des formes de compromis institutionnels permettant de ménager les intérêts des diverses parties prenantes (banques, gouvernements, acteurs économiques et opinion publique) qui s’exprimaient avec plus ou moins de force selon les circonstances. Ces solutions n’ont pas toujours été centralisatrices. Cependant, les besoins financiers des gouvernements d’un côté, et la recherche de certaines formes de rente de situation par les banques de l’autre, ont fait émerger des solutions dans lesquelles l’Etat accorde des privilèges aux émetteurs ou à certains d’entre eux en contrepartie des moyens qu’ils mettent à sa disposition. Il y a ainsi une convergence d’intérêts qui joue en faveur de la centralisation. Mais si, pour une raison ou pour une autre, cette convergence n’est plus assurée ou si des intérêts contraires se manifestent avec force, le mouvement centralisateur peut être interrompu, voire inversé.

NUMISMAG: A contrario, le « free banking » est-il voué à terme à l’échec de manière systématique ?

Christian AUBIN: Il faut s’entendre sur ce que l’on met derrière cette appellation de « free banking ». On y trouve une assez grande variété d’expériences historiques et je pense que, pour répondre à votre question, il ne faut pas s’arrêter aux cas de dysfonctionnement caractérisé, comme les épisodes de « wildcat banking » dans certains Etats américains pendant la période de « free banking » (de la fin des années 1830 à la réforme de 1863).

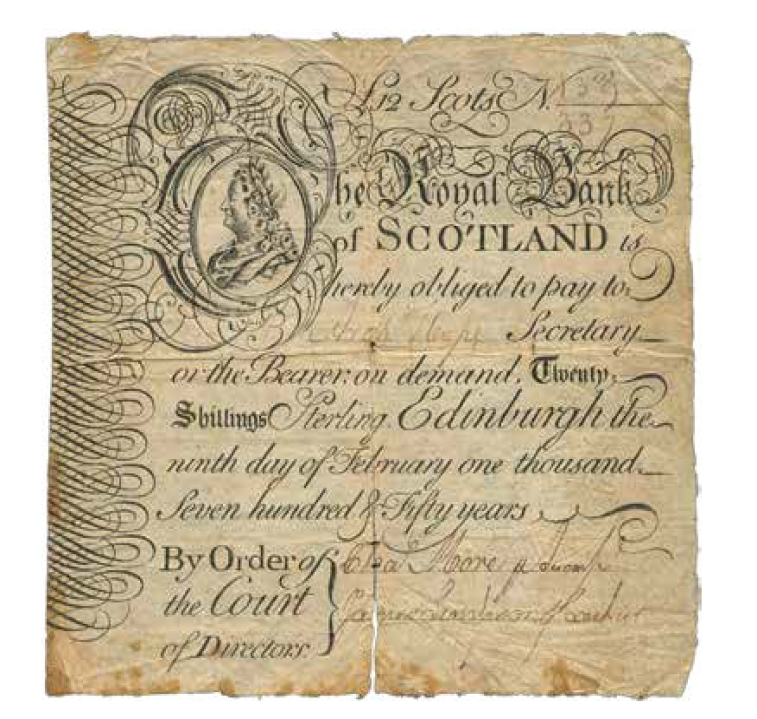

Billet Royal Bank of Scotland de 1750

L’histoire de l’émission nous montre qu’un régime avec une pluralité d’émetteurs en concurrence dans un cadre faiblement réglementé peut se maintenir dans le temps, plus de cent ans dans le cas écossais (de 1727 à 1845). Sur cette base, il me paraît impossible de dire que ce régime est voué à l’échec de manière systématique pour des raisons techniques.

Ce régime peut susciter l’émergence endogène d’innovations améliorant son fonctionnement. Je pense notamment au système de chambres de compensation, comme celui mis en place par la Suffolk Bank à Boston dans les années 1820. Ce type d’évolution organisationnelle revêt un caractère de centralisation et la question reste alors ouverte de savoir jusqu’où pourrait aller cette forme de centralisation indépendante de l’influence exogène du pouvoir politique. Sur la base de l’observation historique, je ne peux pas répondre puisque toutes les expériences de « free banking » ont été interrompues sous l’effet de facteurs exogènes le plus souvent de nature politique.

NUMISMAG: Vous liez la centralisation à l’intervention croissante de l’Etat. Or dans certains pays comme l’Allemagne, la centralisation monétaire n’est elle pas antérieure à l’émergence de l’Etat fédéral?

Christian AUBIN: Non, au contraire, en matière d’émission de billets de banque, il y a un parallélisme entre l’évolution monétaire et l’évolution politique dans l’Allemagne en formation. La banque privilégiée de l’Etat qui a joué le rôle moteur de l’unification du pays a vu s’étendre sa sphère d’influence : quand le roi de Prusse devint empereur d’Allemagne, la Banque de Prusse, ancienne Banque royale, devint Banque impériale (Reichsbank).

Billet de 1 000 maks 1898 de la Reichsbank

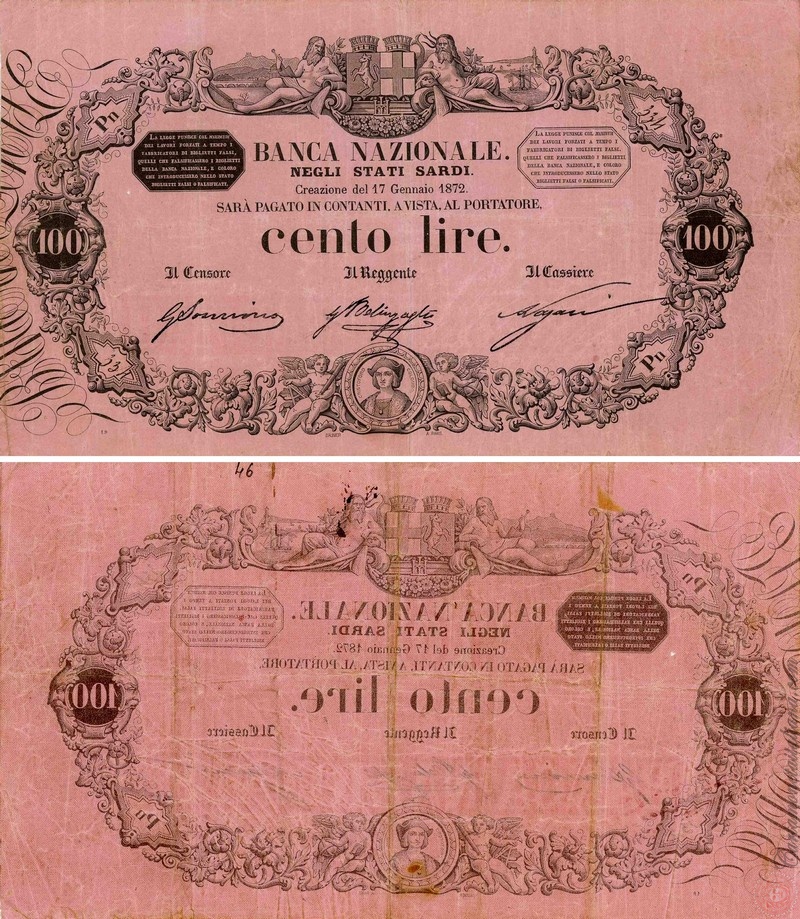

On retrouve une évolution comparable en Italie où la Banque nationale sarde suivit la fortune de la maison royale de Sardaigne et devint Banque nationale du Royaume d’Italie. Il est d’ailleurs intéressant de comparer les évolutions dans ces deux pays avec celle qu’a connue la Suisse à la même époque. L’unification de ce pays s’est faite sans qu’un de ses membres joue un rôle prépondérant.

Billet de 100 lires de la Banque Nationale Sarde du 17 janvier 1872

L’organisation de l’émission a évolué non pas en étendant les pouvoirs d’une banque particulière mais en réglementant l’activité des banques dont le pluralisme se maintint jusqu’à la création de la Banque nationale suisse.

NUMISMAG: A titre d’exemple, quelle a été cette évolution et ses étapes dans deux pays comme la France et les Etats-Unis ?

Christian AUBIN: Ce sont deux parcours très différents. Et ces différences dans l’histoire de l’émission monétaire des deux pays sont à mettre en regard des histoires politiques et institutionnelles de deux pays.

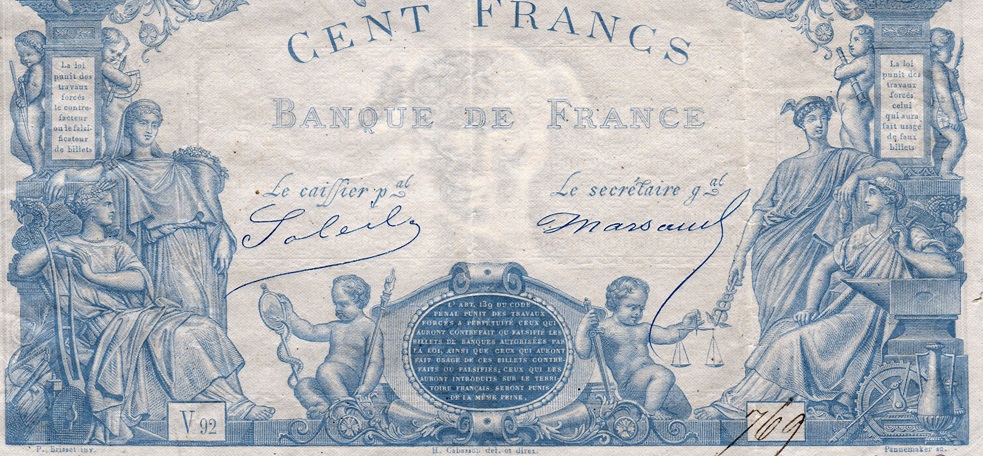

D’un côté, la France est un pays dont l’unité politique s’est faite avec des institutions centralisées bien avant l’apparition des billets de banque. Si l’on met à part quelques brèves expériences avant la Révolution, l’organisation de l’émission de billets y a évolué de façon très linéaire. La Banque de France, créée en 1800, n’était au départ qu’une banque d’émission parmi d’autres, mais le Premier Consul Bonaparte fut le premier à signer le livre de ses actionnaires. Cette relation avec le pouvoir politique a rapidement conduit à lui donner un statut privilégié et dès 1848, la Banque de France obtenait le monopole de l’émission dans le pays.

Billet de 100 francs Banque de France – émission de 1862

Aux Etats-Unis, fédération de constitution plus tardive, l’évolution fut beaucoup plus mouvementée. Le pays connut deux tentatives de centralisation autour d’une Banque des Etats-Unis, de 1791 à 1811 puis de 1816 à 1836, mais elles échouèrent devant l’attachement au libéralisme et l’opposition à un renforcement du pouvoir fédéral. L’organisation de l’émission dans les différents Etats prit des formes diverses avec notamment les expériences de « free banking » que nous avons déjà évoquées. L’unification de l’émission s’est faite avec la réforme de 1863. Dans la perspective analytique que je défends, il est significatif de noter que cette unification s’est faite à la faveur d’une guerre civile qui a consacré la conception fédérale de l’union. Encore faut-il noter qu’il n’y a pas eu création d’une Banque centrale mais réforme du statut des banques d’émission avec une règle favorisant le placement des titres du Trésor fédéral.

Billet de 5 dollars de 1863 émis par le gouvernement fédéral US

NUMISMAG: Quelle est la période ou le pays qui a, selon vous, connu l’histoire de l’émission monétaire la plus passionnante et inattendue ?

Christian AUBIN: Je serais tenté de dire les Etats-Unis avant la réforme de 1863 en raison de la diversité des expériences qu’on y rencontre. Cependant, eu égard à mon intérêt pour la recherche d’un schéma explicatif de la centralisation, c’est un cas trop singulier pour en tirer des conclusions de portée générale.

Ce que j’ai trouvé peut-être le plus passionnant dans ma recherche, c’est moins l’étude de tel ou tel cas particulier que les comparaisons entre des expériences ayant toutes leur singularité. De ce point de vue, l’histoire de l’émission au Royaume-Uni est intéressante lorsque l’on fait un rapprochement entre les mouvements en Angleterre, en Ecosse et en Irlande.

NUMISMAG: Les exemples écossais et irlandais ne sont-ils pas des contre-exemples au principe de centralisation de l’émission des billets de banque et comment ces pouvoirs locaux d’émission monétaire s’accommodent-ils du monopole de la Banque d’Angleterre ?

Christian AUBIN: Effectivement, même si les montants en jeu sont marginaux, l’Ecosse et l’Irlande du Nord ont encore aujourd’hui des billets émis par des banques privées. Cela ne constitue pas, pour autant, des contre-exemples au principe de centralisation.

L’histoire de la Banque d’Angleterre et de l’extension de son monopole est bien celle d’une centralisation, même si le mouvement n’a pas été parfaitement uniforme dans tout le Royaume-Uni et si le monopole d’émission de la Banque d’Angleterre ne vaut que pour l’Angleterre et le Pays de Galles. Les émissions écossaises et irlandaises sont soumises à des règles de couverture par des dépôts auprès de la Banque d’Angleterre.

Les différents billets sont reconnus monnaies légales (legal currencies) dans l’ensemble du Royaume-Uni mais n’ont cours légal (legal tender) que dans leur zone d’émission. En dehors de cette zone, ils ne sont formellement que des billets à ordre (promissory notes), c’est-à-dire qu’un paiement effectué en les utilisant ne vaut règlement définitif qu’après qu’ils ont été honorés par la banque émettrice. Il existe cependant un accord entre les banques anglaises, écossaises et irlandaises pour que les billets dans leur ensemble soient traités selon les dispositions du cours légal.

Billet de 10 livres 2020 de la Royal Bank of Scotland

NUMISMAG: Les monnaies locales alternatives qui sont autorisées en France depuis 2014 et la réforme du code monétaire et financier ont-elles leur place à côté d’une monnaie unique officielle de banque centrale ?

Christian AUBIN: Oui bien sûr puisqu’il y a précisément un texte législatif qui précise cette place. Il faut d’ailleurs noter que le texte utilise la dénomination de « monnaies locales complémentaires ». Cela semble signifier que, dans l’esprit du législateur, ces monnaies n’ont pas vocation à remplacer la monnaie officielle mais à offrir des services complémentaires. Le fait que l’autorisation d’émettre ces monnaies est accordée à des acteurs de l’économie sociale et solidaire apporte une indication sur l’orientation des services attendus.

Billet d’un TINDA, monnaie complémentaire du Béarn – 2015/2016

NUMISMAG: Leur multiplication doit-elle être analysée comme une remise en cause du monopole d’émission de la banque centrale et une application locale mesurée ou limitée des principes de concurrence monétaire de F. Hayek ? Est-ce un système hybride proche du « free banking »?

Christian AUBIN: De fait, il peut y avoir une forme de remise en cause du monopole, au sens d’unicité de l’émetteur, mais c’est très limité et très encadré si l’on se réfère au cadre législatif français que nous venons d’évoquer. Si l’on voulait élargir la réflexion, il faudrait distinguer selon les caractéristiques de ces monnaies alternatives (pour utiliser un terme plus général que celui de la législation française) et les principes qui président à leur émission. Même dans les cas où l’émission n’est pas directement liée à une contrepartie en monnaie officielle, la concurrence est très fortement biaisée dans la mesure où la monnaie officielle et la monnaie alternative n’ont pas le même pouvoir universel d’extinction des dettes et ne bénéficient pas de la même garantie de l’Etat.

La circulation des monnaies alternatives reste le plus souvent circonscrite entre les membres d’un groupe liés par une proximité géographique, sociale, professionnelle ou associative. Je crois qu’il est rare de voir plusieurs monnaies alternatives circulant en concurrence, à côté de la monnaie officielle, au sein d’un même groupe social. Il me paraît donc difficile d’y voir une application des principes de concurrence monétaire de F. Hayek. On reste également très loin du « free banking » où les différentes banques avaient des statuts comparables et se faisaient concurrence dans l’émission de billets d’une même monnaie.

NUMISMAG: Les monnaies digitales de banque centrale marquent-elles la mort programmée de la monnaie fiduciaire ?

Christian AUBIN: Il est indéniable que, sans attendre les monnaies digitales, l’évolution des techniques a renforcé la dématérialisation de la monnaie et déjà réduit sensiblement l’usage des monnaies fiduciaires, pièces et billets, et aussi du chèque. Encore faut-il noter que le mouvement ne se fait pas au même rythme dans tous les pays. Le mouvement ira-t-il jusqu’à la disparition des formes de monnaies fiduciaires que nous connaissons aujourd’hui ?

Si j’applique le raisonnement développé dans mon livre, il faudra une conjonction d’intérêts en faveur de ce changement. On peut comprendre que les banques centrales, les pouvoirs publics et certains acteurs privés y voient un intérêt (conservation d’un pouvoir de contrôle pour les uns, sécurité des paiements pour les autres). Mais l’attachement psychologique à une forme de monnaie tangible ou le souhait de conserver un moyen de paiement utilisable en toute liberté et dans l’anonymat constituent sans doute des freins à l’élimination complète des monnaies fiduciaires traditionnelles, au moins à court ou moyen terme. La Suède avait envisagé de le faire, mais y a renoncé.

Si je peux me permettre une réflexion plus large, je pense que toute monnaie est fiduciaire, au sens premier du terme, c’est-à-dire fondée sur la confiance. Cette confiance peut être liée à l’assurance d’une possibilité d’utilisation permanente comme moyen d’échange au moindre coût et sans perte significative de valeur. Elle peut aussi résulter de la capacité de l’émetteur à préserver ces qualités de continuité et de stabilité. Sous la première acception, les propriétés physiques du support peuvent conduire à des changements de forme de la monnaie en lien avec les changements technologiques. Sous la seconde acception, ce sont plutôt les changements politiques et institutionnels qui peuvent renforcer ou réduire la confiance. Si cette confiance est conservée, les changements de forme restent secondaires. Si elle est altérée, quelle que soit la forme de la monnaie, les acteurs parties prenantes à sa circulation n’auront cesse de restaurer cette confiance à travers la recherche de nouveaux cadres institutionnels ou l’adoption d’une nouvelle monnaie.

Sources: Christian AUBIN, NUMISMAG et Presses universitaires de RENNES